SN-MCR

Syndicat National des Médecins Concernés par la Retraite

79, rue de Tocqueville 75017 Paris

Tél : 01.44.29.01.31 Fax : 01.40.54.00.66 – E-mail : snmcr@club-internet.fr

Site internet : http://retraitemedecin.org

GUIDE de la RETRAITE des Médecins 2017

SOMMAIRE

La retraite, coût, rapport, perspectives: P3

La retraite ou le cumul, c’est pour quand ? P5

Les cotisations et les prestations par régime: P7

Le cumul activité-retraite: P12

Préparer sa retraite: P14

Liquider sa retraite: P15

Adhérer au SN-MCR: P1

1

La retraite du médecin est constituée de 3 régimes :

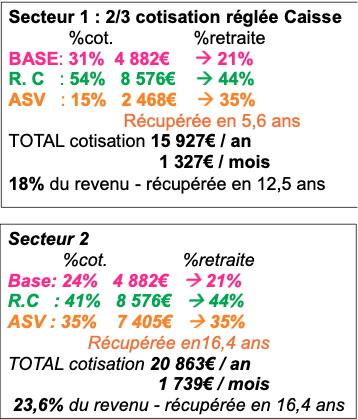

–Le Régime de Base (RB) est piloté par la CNAVPL, Caisse Nationale d’Assurance Vieillesse des Professions Libérales, composée de 10 sections professionnelles dont la CARMF (Caisse Autonome de Retraite des Médecins de France) et de 6 représentants inter syndicaux. Son poids est (pour le revenu moyen en secteur1) de 31% de la cotisation et de 21% de la retraite. En secteur 2, c’est 24% de la cotisation et 21% de la retraite. C’est un régime qui fonctionne par trimestres et par points, avec un âge légal de 62 ans (génération 1955), qui nécessite, pour obtenir le taux plein à 62 ans, une durée légale de cotisations de 166 trimestres (génération 1955) augmentant progressivement les générations suivantes jusqu’à 172 trimestres (génération 1973).

–Le Régime Complémentaire Vieillesse (RCV) (gérée par la CARMF) représente 54% de la cotisation, en secteur 1 et 44% de la retraite. En secteur 2, c’est 41% de la cotisation et 44% de la retraite. C’est un régime qui fonctionne par points, avec un âge légal de 62 ans (mais à cet âge, la retraite est minorée de 13% par rapport à 65 ans).

–L’ASV (Avantage Supplémentaire Vieillesse) appelé aussi PCV Prestations Complémentaires Vieillesse (issu de la convention des médecins avec l’Assurance Maladie) constitue 15% de la cotisation du médecin en secteur 1 (car 2/3 de la cotisation est payé par les Caisses en secteur 1 ou pour les signataires de l’OPTAM (Option de Pratique Tarifaire Maitrisée) sur la partie de leurs honoraires opposables) et 35% de la retraite. Les cotisations en secteur 1 sont récupérées en un peu moins de 6 ans. En secteur 2, c’est 35% de la cotisation et 35% de la retraite, avec des cotisations récupérées en un peu plus de 16 ans. Statistiquement,l’espérance de vie d’un médecin à 65 ans est d’environ 19 ans. Ce régime fonctionne par points, avec un âge légal de 62 ans (mais à cet âge, la retraite est minorée de 13% par rapport à 65 ans).

Pour ces 3 régimes, la cotisation totale au revenu moyen représente 18% du revenu en secteur 1, 23,6% en secteur 2. Rappelons que pour les cadres du même niveau de revenu, c’est plus de 27% du revenu brut en cotisations, ce qui explique le niveau de leur retraite, d’autant qu’ils cotisent plus longtemps.

Les médecins relèvent de ces trois régimes pour leur activité libérale, mais aussi en cas d’activité salariée d’autres régimes en particulier de base (par exemple la CNAV, caisse nationale d’assurance vieillesse), dont le nombre de trimestres s’associent à ceux du régime de base de la CARMF, s’ils ne sont pas concomitants.

En effet c’est ce nombre de trimestres tous régimes de base confondus, qui détermine la durée légale de cotisations (variable suivant la génération) nécessaire pour obtenir dans ce régime de base, à partir de 62 ans, un taux plein et éviter ainsi une minoration ainsi qu’une limitation de revenus en cas de cumul activité retraite. Ce taux plein est atteint automatiquement à l’âge de 67 ans, quel que soit le nombre de trimestres cotisés.

2

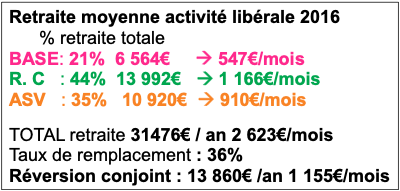

La retraite, Coût, Rapport, Perspectives 1 Les retraites obligatoires, combien ça coûte ?

Cotisations 2017 sur revenu moyen de 88 417€/an – Retraite moyenne 2016

Age moyen du cotisant : 53,7 ans (juillet 2016), espérance de vie à 65 ans 19 ans

On retiendra un taux global de cotisations inférieur à celui des cadres de même niveau de revenu (plus de 27%), et l’intérêt du régime ASV en secteur1 et OPTAM (= ex contrat d’accès aux soins), compte tenu de la participation des caisses à hauteur de 2/3 des cotisations.

3

2 Les retraites obligatoires, combien ça rapporte ?

Retraite moyenne activité libérale 2016

La retraite moyenne de 2609€/mois n’est pas élevée par rapport au revenu moyen en activité (particulièrement en réversion). Si on supprimait la partie ASV, ce serait catastrophique. Il fallait sauver l’ASV et c’est ce qui a été réalisé en 2011.

Un calcul approximatif montre qu’on obtient 1000€ de pension/an, par année cotisée. 30 ans de cotisation apportent une pension d’environ 30 000€/an.

Pour obtenir une retraite de 2600€/mois à 67 ans, il faudrait, en rente viagère, un capital de 780.000€.

Les autres retraites

Ce sont les retraites au titre d’une activité salariée (Les trimestres obtenus en régime de base salarié s’ajoutent à ceux de l’activité libérale, s’ils ne sont pas concomitants) :

– Retraite de base à la CNAV (Caisse Nationale Assurance Vieillesse) ;

– Retraites complémentaires ARRCO-AGIRC, IRCANTEC ;

– Retraite au titre d’une activité hospitalière (CNRACL Caisse des dépôts) ;

3 Les perspectives ?

On ne peut distribuer que ce qu’on a ! Avec une espérance de vie à 65 ans qui augmente : elle était inférieure à 10 ans en 1972, et atteint actuellement presque 19 ans.

C’est le cas en retraite par capitalisation (les cotisants épargnent sur notamment des produits financiers pour servir les pensions), mais le résultat dépend des capacités de croissance et de l’économie.

C’est le cas en retraite par répartition (les cotisants payent pour servir les pensions), mais la démographie est un critère important d’équilibre.

On prévoit à l’horizon 2025 un effectif de médecins libéraux en baisse de 6% par rapport à 2015, mais avec un nombre de retraités en hausse de 44%. La situation démographique s’améliore à partir de 2030, avec le même nombre de cotisants qu’actuellement, et la fin du papy-boom. Mais on appréhende encore mal l’impact du cumul activité-retraite, de l’incitation à poursuivre au-delà de 65 ans et des diplômes obtenus à l’étranger.

La répartition (cotisations déductibles fiscalement et participation des caisses en ASV) est une base fondamentale de la retraite actuelle et future permettant de faire face aux aléas de la vie, qui peut être complétée par une capitalisation (dont certains contrats comprennent une déductibilité fiscale).

4

La RETRAITE ou le cumul avec une activité, c’est pour quand ?

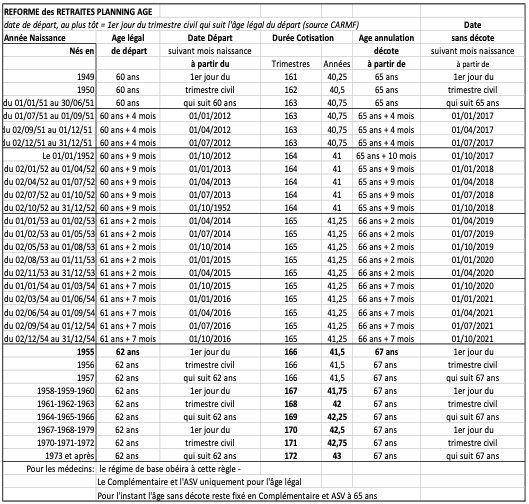

L’âge légal de départ en retraite est de 62 ans (générations nées à partir de 1955), sous conditions :

- en régime de base, pour obtenir le taux plein, il faut :

Ou avoir le nombre de trimestres suffisant 166 trimestres (génération 1955 à 1957), 167 trimestres (génération 1958 à 1960), 168 trimestres (génération 1961 à 1963), 169 (génération 1964 à 1966), 170 (génération 1967 à 1969), 171 (génération 1970 à 1972), 172 (génération 1973 et suivantes).

Si le nombre de trimestres est insuffisant, décote de la pension 1,25% par trimestre manquant (si trimestres supplémentaires, surcote de 0,75% par trimestre), et limitation du revenu en cas de cumul activité-retraite, à un PASS (Plafond Annuel de Sécurité Sociale 39 228€ en 2017).

Ou avoir atteint 67 ans en régime de base à partir de la génération 1955.

Prenez en compte, si c’est le cas (périodes en salariat), le nombre de trimestres validés dans le régime général de l’assurance vieillesse : ils s’ajoutent (s’ils ne sont pas concomitants) à ceux de vos trimestres libéraux pour déterminer le nombre de trimestres, et les rachats possibles.

N’oubliez pas, si c’est le cas, de valider vos trimestres du service national, et de prendre en compte les trimestres de maternité.

- en régime complémentaire et ASV,

ce peut être 62 ans, mais avec 13% de moins à 62 ans par rapport à 65 ans. Il s’y ajoutera ensuite, en cas de poursuite d’activité une majoration de la pension de 1,25% par trimestre supplémentaire de 62 à 65 ans, et de 0,75% de 65 à 70 ans.

Les cotisations sont dues jusqu’au dernier jour du trimestre civil, au cours duquel intervient la cessation d’activité et la retraite démarre au premier jour du trimestre suivant.

5

Source CARMF

- En salariat : pour valider un trimestre, il faut 150H de travail. 4 mois de travail au SMIC valide 1 an. En cas de maternité, si les cotisations sont insuffisantes pour valider 4 trimestres, validation d’un trimestre par période de 90 jours en cas de grossesse multiples ou de distilbéne. Hausse des cotisations retraites de 0,15% en 2014, puis de 0,05% les 3 ans suivants, au total 0,6% part égale employeur – non salarié, non plafonné

- Suppression du droit d’acquisition de points retraite en cas de cumul, pour les pensions liquidées à partir de 2015.

- La majoration 3 enfants est fiscalisée depuis 2013, et pourrait devenir forfaitaire à partir de 2020 (génération 1958).

6

LES COTISATIONS et les PRESTATIONS par régime

Une obligation de cotisation auprès de la CARMF

Tout médecin titulaire du diplôme de docteur en médecine, inscrit au conseil de l’Ordre et exerçant une activité médicale libérale doit obligatoirement être affilié à la Caisse Autonome de Retraite des Médecins de France (CARMF) et doit se déclarer dans le mois qui suit le début de l’activité libérale. Le médecin doit cotiser à trois régimes de retraite, avec un âge légal de départ à 62 ans (à partir de la génération 1955) :

- Régime de base : il fonctionne en points et en nombre de trimestres d’assurance (avec une décote de la pension si le nombre de trimestres est insuffisant et une limitation de revenu si cumul avec une activité) ;

- Régime complémentaire vieillesse : il fonctionne en points, avec une pension à 62 ans minorée de 13% par rapport à 65 ans ; il est géré en répartition en partie provisionnée ;

- Régime des allocations supplémentaires vieillesse (ASV) pour le médecin conventionné : il fonctionne en points, avec une pension à 62 ans minorée de 13% par rapport à 65 ans. Les 2/3 de la cotisation des médecins en secteur 1, et en OPTAM (option de pratique tarifaire maîtrisée) correspondant à l’ex CAS (contrat d’accès aux soins) (sur la partie honoraires sans dépassement), sont financés par les Caisses d’Assurance Maladie.

Il doit également cotiser auprès de la CARMF à un régime de prévoyance (invalidité-décès), mais limité et qui ne se met en route pour les indemnités journalières, qu’après 90 jours d’arrêt consécutif de travail.

Le régime de base géré par la CNAVPL

Il est composé de 10 sections professionnelles :

- 5 Caisses pour les professions de santé:

Médecins (CARMF)

Chirurgiens-Dentistes et Sages-femmes (CARDCSF) Pharmaciens et Directeurs de labos non médecins (CAVP) Auxiliaires Médicaux (CARPIMKO)

Vétérinaires (CARPV)

- 2 Caisses professions juridiques:

Notaires (CRN)

Officiers Ministériels (CAVOM)

- 3 Caisses professions techniques:

Agents d’assurance (CAVAMAC)

Experts Comptables (CAVEC)

Architectes, Géomètres, Consultants, Conseils… et toute prof libérale non rattachée à une autre section (dont lesautoentrepreneurs) (CIPAV)

- avec depuis 2015, 6 représentants syndicaux: 4 de l’UNAPL+ 2 de la Chambre Nationale des PL

Il existe dans ce régime de base une compensation démographique nationale, qui conduit chaque professionnel libéral à verser à ce régime 933€/an au profit essentiellement des exploitants agricoles, et plus accessoirement aux artisans, industriels et commercants. L’arrivée des autoentrepreneurs, affiliés à une des sections de la CNAVPL, la CIPAV Caisse Interprofessionnelle de Prévoyance et d’Assurance Vieillesse a augmenté la démographie de la CNAVPL, avec pour conséquence une hausse du montant de cette compensation.

7

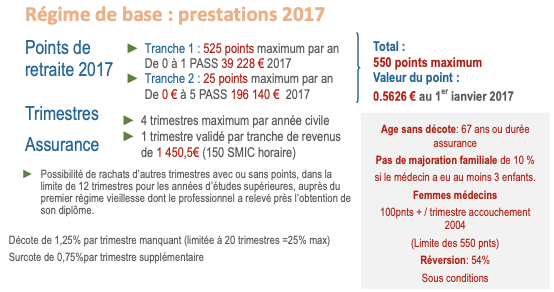

Régime de base : cotisations 2017

*En cas de cumul, la cotisation provisionnelle peut sur demande effectuée, au plus tard à la fin du premier mois civil qui suit l’appel de cotisations, également être calculée en fonction du dernier revenu d’activité connu ou des revenus estimés de 2017

(Si estimation non exacte majoration de 5% (<1,5fois) à 10% (> à 1,5%) sur la différence).

**PASS = plafond annuel de sécurité sociale. 1 PASS 2017 = 39 228€

***Cotisation minimale si revenus < 4511€ (11,50% PASS), si activité principale: 457€ Valide 3 trimestres, régularisé en N+1 si médecin toujours en activité

8

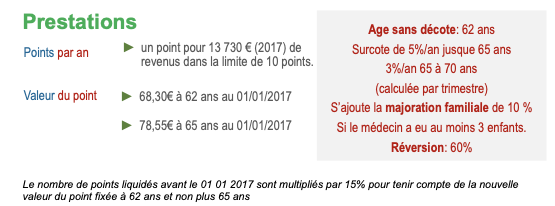

Régime complémentaire Cotisations et Prestations

Cotisations

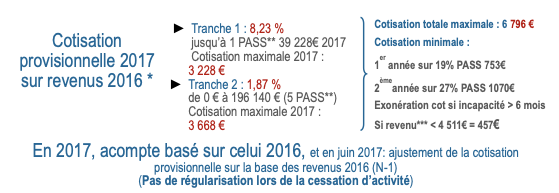

- Proportionnelle

9,7 % 2017 des revenus non-salariés nets N-2 (2015), dans la limite

de 3,5 PASS 137 298€ (2017), soit une cotisation maximum de: 13 318 € (2017)

Dispense totale de cotisation les 2 premières années d’affiliation si le médecin a moins de 40 ans,

Et à partir de 75 ans (au 1er jour du semestre civil qui suit son anniversaire).

Pas de régularisation

Le régime est en déficit technique depuis 2015 (c’est-à-dire prestations > aux cotisations), mais existence de réserves. Il est prévu en 2017 d’augmenter le taux de cotisations de 9,6% à 9,7%, et de bloquer la valeur du point de service jusqu’à obtention d’une baisse de pouvoir d’achat de 3%.

9

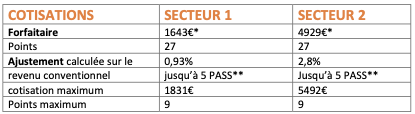

Régime ASV : cotisations 2017

*sous réserve de confirmation

**PASS = plafond annuel de sécurité sociale : 39 228€ en 2017

En début d’activité, cotisation forfaitaire, années 1 et 2 suivant secteur en 2017 : 1643€ ? Sect 1 4929€ ? Sect 2 + Cotisation d’ajustement proportionnelle suivant secteur année 1 : 70€ Sect 1 ou 209€ Sect 2 année 2 : 99€ ou 297€.

En cumul activité-retraite, la cotisation forfaitaire devient 3% (en secteur 1), 9% (en secteur 2) jusqu’à obtenir le montant du forfait

Pas de régularisation en N+2

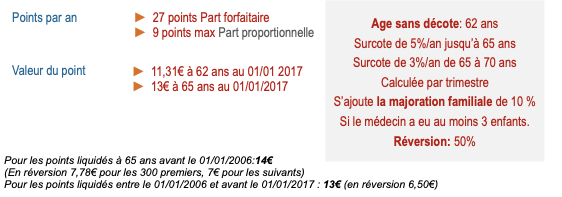

Régime ASV : prestations 2017

Ce régime a fait l’objet d’une réforme en 2012 (décret de novembre 2011), qui lui a permis de retrouver l’équilibre en 2015, et d’un ajustement en 2016 du taux de la proportionnelle de 2018 à 2020. Cette réforme entraîne :

- Une hausse des cotisations :

Maintien de la cotisation forfaitaire, qui évolue chaque année 4500€ en 2014, 4650€ en 2015, 4850€ en 2016 ;

Ajout d’une cotisation proportionnelle aux revenus, 1,5% en 2014, 2,10% en 2015, 2,6% en 2016, 2,80% en 2017, 3,2% en 2018, 3,6% en 2019, 3,8% en 2020 ;

Ces 2 cotisations sont prises en charge aux 2/3 par les Caisses d’Assurance Maladie en secteur 1 et en secteur 2 avec OPTAM (= ex contrat d’accès aux soins sur les honoraires sans dépassement) ; - Une réduction de la pension par une réduction de la valeur du point à 65 ans à 13€

Ainsi, ce régime a été assaini. Il bénéficie de la prise en charge au 2/3 des cotisations par l’Assurance Maladie en secteur 1 et OPTAM. Ce qui en fait un régime particulièrement avantageux, avec des cotisations récupérées en moins de 6 ans de retraite en secteur 1 ou OPTAM, contre plus de 16 ans pour les autres régimes.

10

Les réductions de Cotisations suivant le revenu de la dernière année, sur demande :

- En régime de base, cotisation minimale 2017 de 457€, si le revenu est < 4 551€, exonération de 100% en cas d’incapacité d’exercice de 6 mois (2015).

- En régime complémentaire (chiffres 2016), sur demande, de 100% jusque 5000€ de revenu imposable, 75% entre 5001€ et <=12.000€, 50% entre 12 001€ et <= à 19.000€, 25% si entre 19.001€ et <= 27.000€. Exonération en cas d’incapacité de travail > 3 mois.

- En ASV (chiffres 2016), sur demande

*dispense d’affiliation au régime ASV (et non à la CARMF) si revenu médical libéral conventionnel net <= à 11.500€.

*ou prise en charge à 50% par la CARMF (fonds d’action sociale), si revenu inférieur ou = à 11.500€, au tiers entre 11.501€ et 25.032€, à 1/6 si revenu entre 25.033€ et 37.548€. MAIS le revenu fiscal de référence (qui comprend en sus du revenu imposable entre autres les revenus exonérés ou soumis aux prélèvements libératoires), N-1 doit être < à 76.080€ et revenus salariés < 10.000€. - Pour les médecins remplaçants (actifs ou en cumul), dispense d’affiliation à la CARMF si revenu <= 11 500€ et non assujettissement à la CET (contribution économique territoriale).

11

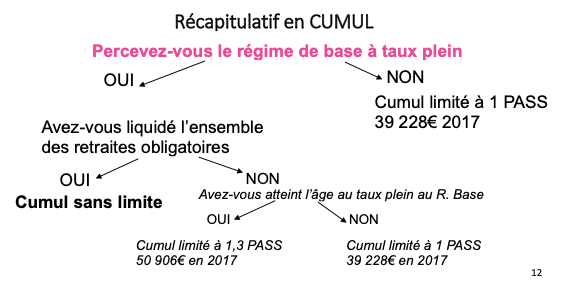

LE CUMUL ACTIVITE RETRAITE (janvier 2017)

- Les cotisations aux régimes de retraite obligatoires en cumul ne permettent pas d’acquérir de droits (points).

- L’activité libérale est cumulable SANS LIMITE de revenu, à partir de 62 ans (génération 1955 et suivantes) avec la retraite à deux conditions :

- 1°) une durée de cotisation pleine en régime de base (prise en compte du nb de trimestres en CNAV), 166 trimestres (pour la génération 1955) (augmentation progressive du nombre de trimestres pour les générations suivantes, jusqu’à celle de 1973), sinon il faut attendre d’atteindre la durée de cotisation pleine ou au maximum l’âge sans décote en Base de 67 ans (génération 1955 et suivantes). Cette liquidation entraîne la fermeture des droits tous régimes obligatoires.

- 2°) une liquidation de l’ensemble des retraites obligatoires, Ceci entraîne une minoration de la pension en Complémentaire et ASV à 62 ans de 13%, par rapport à 65 ans. Il y a peu d’intérêt de ne pas liquider les autres régimes et la non liquidation, même d’un seul régime, entraîne une limitation du revenu à 130% du PASS (Plafond Annuel de Sécurité Sociale)

- L’activité libérale est cumulable avec LIMITE DE REVENU à partir de 62 ans (génération 1955 et suivantes) avec la retraite lorsque le médecin:

- 1°) n’a pas atteint la durée d’assurance ouvrant droit au régime de base à taux plein (prise en compte du nb de trimestres en CNAV), 166 trimestres (pour la génération 1955) (augmentation progressive du nombre de trimestres pour les générations suivantes), ou l’âge sans décote de 67 ans (génération 1955 et suivantes). Ceci entraine une limitation des revenus à 38 616€ (plafond annuel SS 2016). (Sont exclus de cette limitation certains revenus, comme ceux de la permanence des soins, ou sous certaines conditions activités juridictionnelles, artistiques, littéraires, scientifiques ou consultatives).

- 2°) n’a pas liquidé l’ensemble des retraites obligatoires

- s’il n’a pas atteint l’âge du taux plein, ou une durée de cotisation pleine ou 67 ans (génération 1955 et suivantes) lors de la liquidation du régime de base: limitation à 39 228€ (plafond de la sécurité sociale 2017).

- s’il a atteint l’âge du taux plein, durée de cotisation pleine ou 67 ans (génération 1955 et suivantes) lors de la liquidation en R. Base : limitation à 50 996€ (130% plafond SS).

- En cas d’activité salariée associée au cumul, il est nécessaire de rompre le contrat et d’en signer un nouveau. L’activité salariale chez le même employeur peut être reprise aussitôt.

Cotisations en CUMUL 2017, avec poursuite de l’activité médicale libérale

Les cotisations proportionnelles sont calculées sur les revenus non-salariés nets de l’année N-1 (en régime de base), de l’année N-2 en régime complémentaire et ASV dans la limite de plafonds fixés dans chaque régime.

- Régime de base

La cotisation est appelée à titre provisionnel en pourcentage des revenus non-salariés nets de 2016 dans la limite de 196 140 € (= 5 PASS plafonds annuel de sécurité sociale) et sera régularisée en 2017 lorsque les revenus non-salariés nets de 2016 seront connus.

Si vous n’exercez aucune activité libérale médicale non salariée ou que vous avez fait liquider vos droits, l’année au cours de laquelle la régularisation aurait dû être opérée, vos cotisations ne feront pas l’objet de régularisation sauf en cas de revenus estimés.

Cotisation maximale : 6 896 €, pour un revenu = ou > à 196 140€.

- Régime complémentaire

La cotisation est proportionnelle aux revenus non-salariés nets de 2015 dans la limite de 137 298 € (= 3,5 PASS), sans régularisation ultérieure sauf en cas de revenus estimés.

Cotisation maximale : 13 318 €, pour un revenu de 137 298€.

- Régime ASV

La cotisation forfaitaire annuelle est, pour les cumuls, déterminée en %, sur les revenus non-salariés conventionnels de 2015 : 3 % pour le secteur 1 – 9% pour le secteur 2 sans que son montant puisse être supérieur à celui de la cotisation forfaitaire (4929€ ? en 2017 secteur 2, 1643€ ? secteur 1), ce qui correspond à un revenu d’environ 54.000€.

Il s’ajoute la cotisation proportionnelle calculée en fonction des revenus conventionnels 2015 de 0,87% en secteur 1 et 2,8% en secteur 2 (2017) dans la limite d’un plafond fixé à 196 140€ (5 PASS).

La poursuite d’ACTIVITE sans liquider sa retraite

Les cotisations permettent d’acquérir des droits (points) et en plus une majoration de la pension.

L’âge minimum pour liquider est de 62 ans dans les 3 régimes à partir de la génération 1955. Mais peu de médecins auront à cet âge en régime de base le nombre de trimestres nécessaire, pour avoir un taux plein, afin d’éviter la minoration et, pour ceux qui le souhaite l’absence de limitation de revenus en cas de cumul. De plus la complémentaire et l’ASV seront minorés de 13% à 62 ans par rapport à 65 ans. Dans la plupart des cas, c’est à l’âge de 65 ans que la question se pose : retraite sans activité, cumul avec cotisations sans droits ou poursuite de l’activité, avec bonification.

- En régime de base, si on a atteint le nombre de trimestres légaux, c’est 0,75% par trimestre supplémentaire cotisé, appliqué sur le montant de la pension. Rappelons qu’en cas de trimestres manquants, il y a minoration de 1,25% dans la limite de 20 trimestres.

- En régime Complémentaire et ASV, c’est aussi une majoration de 0,75% par trimestre supplémentaire (3%/an) appliqué sur le montant de la pension, de 65 à 70 ans. Rappelons que cette majoration est de 1,25% par trimestre supplémentaire de 62 à 65 ans, mais sur une valeur minorée à 62 ans de 13%.

C’est à chacun de faire son choix, à partir de sa situation personnelle en appréciant l’impact fiscal en cas de cumul, la bonification en cas de poursuite d’activité. Bien sûr, plus on retarde la liquidation de la retraite, moins longtemps statistiquement, on la percevra, compte tenu de l’espérance de vie à 65 ans de 19 ans.

13

PREPARER sa RETRAITE

Il est nécessaire de faire un récapitulatif de votre carrière, avec 3 documents :

Le relevé de carrière, qui reprend vos droits acquis, sur le site www.lassuranceretraite.fr .

Le relevé de situation individuelle (RIS), envoyé à votre domicile tous les 5 ans, à partir de 35 ans ou consultable sur le site www.lassuranceretraite.fr .

Une Estimation Indicative Globale (EIG), qui comprend, en sus des données du RIS, une estimation vous est adressé à l’âge de 55 ans, puis tous les 5 ans une estimation de vos retraites de base et complémentaire, adressé par l’organisme dont vous relevez, www.carmf.fr .

Ces 3 documents sont à vérifier. Pour préparer sa retraite, il faut apprécier :

- les conditions d’âge, 62 ans dans les 3 régimes, de trimestres en régime de base, de montant moindre en Complémentaire et ASV, par rapport à 65 ans.

- Le nombre de trimestres requis en régime de base (tous régimes de base), varie suivant les générations, pour éviter la minoration et la limitation de revenus en cas de cumul si insuffisance de trimestres. Il peut être intéressant de racheter des trimestres seuls (sans points) dans ce régime, pour éviter la minoration ou la limitation de revenus si cumul, dans la limite de 12 trimestres, pour les années d’études supérieures (si non affiliation à un régime de retraite pendant celles-ci), et les années pendant lesquelles le praticien a acquis moins de 4 trimestres par an, en raison d’une insuffisance de revenus. Le coût est variable suivant l’âge de la demande et la moyenne des revenus des 3 années précédant cette demande de 2 300 à 2900€.

Il est possible également d’acheter en sus des trimestres des points dans le régime de base et de racheter ou d’acheter des points en complémentaire (conditions sur le site de la CARMF).

En cas de service national, n’oubliez pas de faire valider vos trimestres en régime de base, si cela n’a pas été réalisé, de même que les périodes de maternité.

- Faire la liste des régimes auquel vous avez cotisé pendant votre carrière. Renseignez-vous sur http://www.info-retraite.fr/ .

- Il y a aussi le plus souvent une activité salariée exercée avant ou pendant votre activité libérale (dont les trimestres s’ils ne sont pas concomitants avec ceux du régime de base de la CARMF s’ajoutent), dépendant de la sécurité sociale Cnav (caisse nationale d’assurance vieillesse) = CARSAT. Créez un compte sur le site www.lassuranceretraite.fr , vous obtiendrez un récapitulatif.

- Il y a bien sûr la CARMF www.carmf.fr , dans lequel en créant un compte (Votre espace personnel e-CARMF) vous pourrez consulter votre relevé de situation indiquant les trimestres d’assurance (tous régimes de base confondus) et le nombre de points acquis auprès des trois régimes). 7

- Les complémentaires disposent de sites explicatifs et de possibilités de créer un compte : Ircantec pour l’activité hospitalière, www.cdc.retraites.fr/ , ARRCO, AGIRC pour certaines activités salariés http://www.agirc- arrco.fr/ … .

- Le site de la CNRACL pour les fonctionnaires http://retraitesolidarite.caissedesdepots.fr/

Il convient de comptabiliser le nombre de points obtenus dans chaque régime. Il suffit ensuite de multiplier ce nombre dans chaque régime par la valeur du point de ce régime. Tenir compte de la minoration, en régime de base si nombre insuffisant de trimestres, et des majorations, en régime de base si nombre de trimestres supérieur, en Complémentaire et ASV : 10% si 3 enfants ou plus, et 1,25%/trimestre de 62 à 65 ans, 0,75% de 65 à 70 ans.

Réduire le montant obtenu des cotisations sociales, CSG 6,6%, CRDS 0,5%, CASA (cotisation additionnelle solidarité autonomie) 0,3%.

14

LIQUIDER sa RETRAITE

C’est décidé, vous décidez de liquider.

- Fixer la date d’effet ; pour la CARMF, c’est au premier jour du trimestre civil qui suit la date votre cessation d’activité, avec un effet de la retraite au premier jour du trimestre suivant.

- Préparer les pièces de votre dossier : photocopie du livret de famille, ou si célibataire de la carte d’identité, photocopie des extraits d’acte de naissance des enfants, domiciliation bancaire, relevé de trimestres d’autres caisses gérant les régimes de base (pour obtenir le décompte de trimestres de tous les régimes de base), en cas de poursuite d’ une activité salariée attestation de l’employeur précisant que la rémunération fera l’objet d’une retenue de cotisations sociales.

- Liquider ses droits auprès de tous les régimes, qui vous concernent (à partir du 01/01/2015, la liquidation des droits dans un régime de base entraîne la cessation de création de droits dans tout autre régime de base ou complémentaire sauf exception). Pour la CARMF, il faut en faire la demande écrite ou sur e-CARMF dans le semestre précédant la date d’effet choisie. La CARMF vous adressera un formulaire de demande de retraite, à compléter (en y joignant les pièces) et à faire viser par le Conseil départemental de l’Ordre des médecins. Au niveau de l’Ordre, si vous n’avez pas choisi le cumul activité-retraite, vous pouvez maintenir votre inscription en tant que « non exerçant-retraité », et vous pourrez soigner gratuitement vos proches. Ne pas oublier de faire valoir les droits auprès de tous les régimes, particulièrement auprès de la Cnav (CARSAT) où un RDV est souvent nécessaire sur place à la CARSAT de votre région (s’y prendre à l’avance). Depuis janvier 2015, la retraite CARMF est servie en fin de chaque mois, et non plus en fin de trimestre.

- Informer les administrations : outre l’Ordre, si vous ne poursuivez pas d’activité libérale, votre association de gestion agrée si c’est le cas, la CPAM, le centre des impôts (déposer une 2035 dans les 60 jours qui suivent votre cessation d’activité), l’URSSAF, l’assurance responsabilité civile professionnelle. Attention, si vous envisagez une reprise d’activités médicales libérales à court terme, intérêt de conserver sa RCP assurance responsabilité professionnelle), pour éviter d’avoir à souscrire un nouveau contrat plus onéreux.

- Attention aux démarches concernant votre personnel salarié, si c’est le cas

- Prévenir vos confrères, notamment vos associés ; en cas de location, mettre fin au bail.

- Prévenir vos patients, et transmission du dossier médical, à leur demande à un confrère.

15